080528,MJ - Medarbetarportalen

advertisement

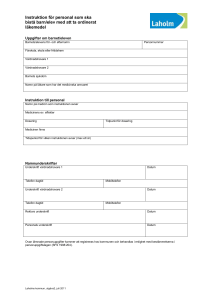

151006, EKO Aktivering av immateriell anläggningstillgång Utgifter för utveckling av immateriell anläggningstillgång, och som är av väsentligt värde för myndighetens verksamhet under kommande, år skall tas upp som immateriell anläggningstillgång. Enl ESV:s föreskrifter till 5 kap.2 § skall myndigheten visa att samtliga nedanstående förhållanden föreligger: Immateriell anläggningstillgång Namn: IT-system, licens, programvara Ange en kort beskrivning på respektive förhållande: Är tillgången ett resultat av en redan inträffad händelse? (får inte anskaffas i framtiden) ……………………………………………………………………………………………………. ……………………………………………………………………………………………………. ……………………………………………………………………………………………………. ……………………………………………………………………………………………………. Kontrolleras tillgången av myndigheten? (legal rätt till tillgången) ……………………………………………………………………………………………………. ……………………………………………………………………………………………………. ……………………………………………………………………………………………………. ……………………………………………………………………………………………………. Hurudana ekonomiska fördelar eller servicepotential ger anläggningstillgången i framtiden? ……………………………………………………………………………………………………. ……………………………………………………………………………………………………. ……………………………………………………………………………………………………. ……………………………………………………………………………………………………. Hur kan Myndigheten beräkna anskaffningsvärdet på den immateriella anläggningstillgången på ett tillförlitligt sätt? …………………………………………………………………………………………………….. ……………………………………………………………………………………………………... ……………………………………………………………………………………………………… ……………………………………………………………………………………………………… Datum Underskrift av projektledare Datum Underskrift av projektägare/avdelningschef EKO